電子帳簿保存法対応×認定タイムスタンプ

認定事業者のタイムスタンプによって電子化文書の真実性を確保

国税関係書類をスキャナーで読み取って電子データで保存ができます

各種税法で保存が義務となっている領収書や契約書などの国税関係書類が、紙文書による保存管理の煩雑さの改善やコスト削減のために、スキャナーによる電子化での保存が、2005年のe文書法制定時に電子帳簿保存法が改正されて認められました。

今般、政府の規制改革にて、さらなる見直しが実施され、紙による保存よりも過度に厳格になっているとして、企業の業務効率の向上を図るため2015年、2016年と2年連続して電子帳簿保存法施行規則の改正が行われました。

電子データの訴訟上の証明力を踏まえ検討された結果、電子化文書の真実性確保は(一財)日本データ通信協会が認定するタイムスタンプ事業者のタイムスタンプによって担保されることになりました。

紙保管コストの削減と業務効率向上に、タイムスタンプを用いたスキャナー保存で承認申請

相手方から紙で受け取った注文書、請求書や領収書など税務調査時のエビデンスである「国税関係書類」は、入手から、関係者間での転送を経て、帳簿への紐つけや検索のための処置を施し、保管するまでの一連の管理が大変です。

さらには保存義務期間が長期なため劣化・滅失してしまうリスクがあり、効率的な会社経営を妨げる一因です。

これらの紙書類をスキャナーで電子化することで、システムでの管理が容易になり、輸送、保管、検索、劣化対策等のコスト削減を図ることができます。

国税関係書類は、各種税法で紙での保存義務が規定されているため、スキャナーを介して電子化された状態で保存する場合、特例となりますので、所轄の税務署長の承認が必要です。

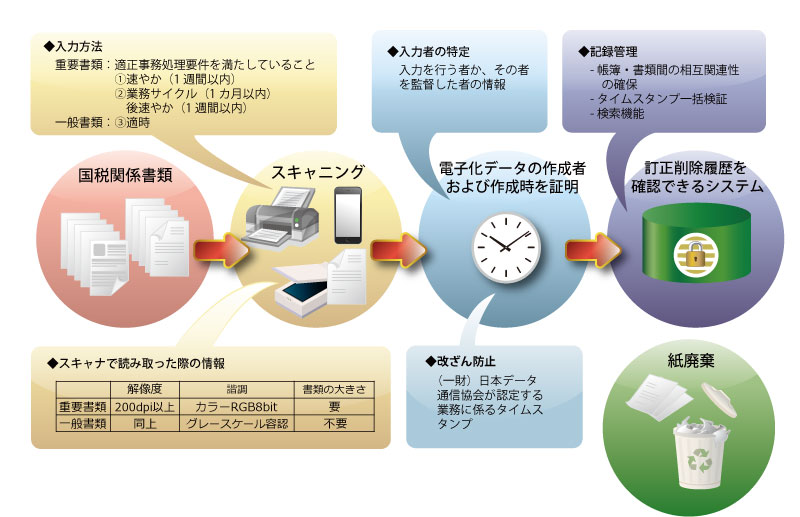

電子帳簿保存法(スキャナー保存)の要件

国税関係書類のスキャナーによる電子化保存は、電子帳簿保存法第四条3項にて定義され、電子帳簿保存法施行規則第三条3項から6項にて、電子化文書の真実性と見読性の確保のための具体的な要件について規定がされています。

具体的な要件は、入力方法、システム要件、入力者の特定、適正事務処理要件、帳簿と書類の相互関連性、見読性、関係書類の備付および検索機能です。下図を参照してください。

関連サービス・資料ダウンロード

セイコータイムスタンプサービス

セイコータイムスタンプサービス

高速・高精度なタイムスタンプサーバを活用した時刻認証(タイムスタンプ)により、あらゆる電子データの真正性を保証。

セイコー ストレージサービス

セイコー ストレージサービス

タイムスタンプサービスと電子データストレージをNASでご提供する電子帳簿保存法対応サービスです。