電子帳簿保存法(創設~平成28年度税制改正まで)

今回は、電子帳簿保存法の創設から平成28年度税制改正までを解説します。

電子帳簿保存法の正式名称ですが、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。

ポイントは、

- 国税関係帳簿書類=国税関係帳簿+国税関係書類(因数分解されています)

- 保存方法の特例=もともとの保存方法を特別に別の方法で認める

ということです。

国税関係帳簿書類は、法人税法や所得税法、その他税法などで紙(書面)での保存が義務つけられていますので、それを電磁的記録により保存を特例として認めるための法律です。

以下、本コラムでは、通称の電帳法と記載させていただきます。

電子帳簿保存法の創設

電帳法は、Windows98の発売年の1998年に、高度情報・ペーパーレス化社会に対応し、国税の納税義務の適正な履行を確保しつつ納税者等の国税関係帳簿書類の保存に係る負担を軽減するために、税制改正の一環として創設されました。

前回のコラムで書いた、e-Japan戦略よりも前なのです!

しかし、この時点での対象書類は、自己が最初の記録段階から一貫して電子計算機を使用して作成する帳簿と書類のみでした。

というのも、紙が介在する国税関係書類をデジタル情報で保存を容認することは、その真実性と可視性を確保できず、とてもリスキーなこととして認められていなかったのです。

紙に残されている真実=インクやシミ、筆圧、紙品質などの、後から意図的に追記された重要な情報を、デジタルデータは跡形もなく変更ができてしまいます。不正把握のための証拠収集を目的としたエビデンスを、単にデジタル化するだけでは、とても容認できなかったのです。

e-文書法施行による改正ない

前回解説した、e-Japan戦略II下でのe-文書法イニシアティブにより成立したe-文書法。このときの目玉が、この電帳法の改正でした。

デジタルデータは、なんらかの手を加えても痕跡が残らず、全く分からないではないか? という課題は、2005年時点では、e-Japan戦略のおかげで電子署名法という法律ができていて、署名もしくは押印の代わりに電子署名が利用できる環境が整っていました。

この技術を使用すれば、非改ざんを担保するには全く問題ないということで、さっさと電子化して電子署名で固めて、訂正削除のできないシステムに保管するならOK! ということになったのです。電子署名を利用することで、誰が電子化したのかを明らかにできることから、その責任が明確になり、不正防止の環境が容易にできるということで、早いうちから電子署名の採用が確定しました。

そこで、当時最も議論されたのは、紙原本の状態を保っていかに電子化するか? でした。スキャナの解像度と階調が検討され、保険等の約款に記載されている文字を最小単位として4ポイント文字を解読できることも盛り込まれました。

そして「タイムスタンプ」、原本を紙の状態で放置することで、追記・修正の余地をなるべく回避すべく、電子化した日時を明確にするために利用されることになりました。

これらの技術は、関連団体や有識者と何度も会議を重ねて検討が進められました。

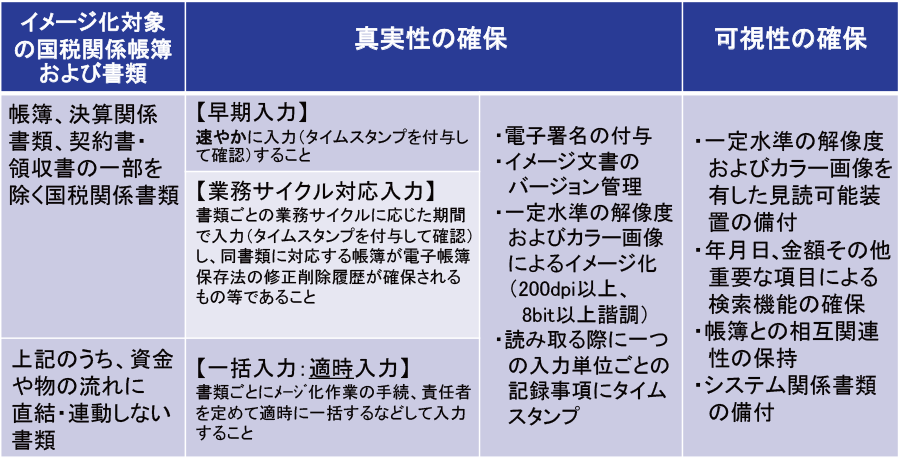

最終的に確定した当時の資料が表1です。

【表1】

対象文書を重要なものと一般的なものに分け、真実性の確保のために、以下の三つの技術が規定されました。

- 電子化した責任者を明確にし、非改ざんを担保する電子署名

- 紙状態と同等内容を最低限確認できる、スキャナの解像度・階調

- 紙から電子化する入力のタイミングを明確にし、その後改ざんされていないことを担保するタイムスタンプ

そして、可視性の確保のために、4点が規定されました。

- 一定水準の解像度でカラー表示されるモニター

- 年月日、金額その他重要な項目による検索機能

- 帳簿との相互関連性

- システム関係書類の備付

これらの内容が、いわゆるスキャナ保存と一般的に呼ばれているもので、電帳法第4条3項で規定され、電帳法施行規則(以下、規則)3条3項から6項に規定されています。

このスキャナ保存は、各種税法で紙での保存が義務化されているものを電子化で容認するものなので、税務署長へ申請し承認が必要です。

さらに、2005年当時、すでにEDI取引が一般的に利用されていたにも関わらず電子データの保存に関する法的規定が無かったことから、電帳法11条2項に「国税関係書類以外の書類」として定義し、電帳法10条によって、この「~以外の書類」、すなわち電子取引による電子データの保存義務が規定されました。

電子取引は、もともと電子データであり、代替処置ではありませんので特例ではなく、税務署への申請は不要です。

というより、そもそも義務なので保存していないとダメなのです。

税務調査時に、見せてくださいと言われたときに「削除破棄しました」なんてことになると、法律違反になるので注意が必要です。

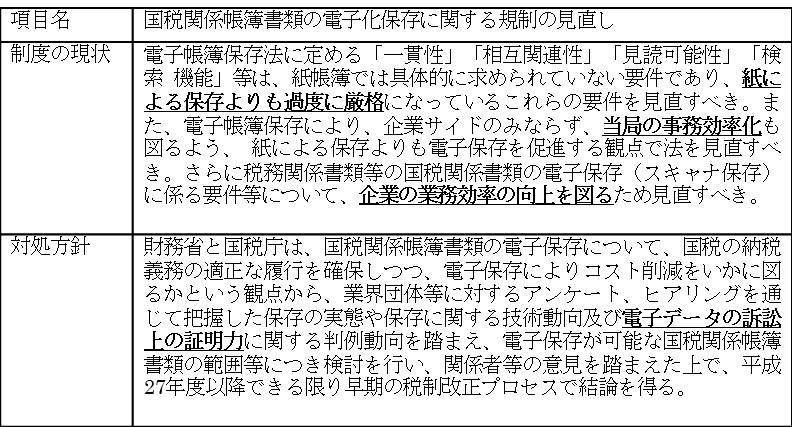

平成27年度 税制改正による規則改正

2013年に「世界最先端IT国家宣言」が閣議決定されました。

宣言内では、IT利活用の裾野拡大に向けた組織の壁・制度、ルールの打破が掲げられ、内閣IT総合戦略本部の親会の下部に規制制度改革分科会が創設され、規制見直しが検討されました。

その中で、規制制度改革集中アクションプランとして全28項目があげられ、そのうちのひとつとして国税関係帳簿書類の電子化保存に関する規制の見直しが決定されました。

というのも、この時点で電子帳簿の承認件数が約15万件に対して、スキャナ保存は133件にすぎず、e-文書法で電子化を折角容認したにも関わらず利用されていないことが課題となっていたためです。

集中アクションプランには、以下のように記載されています。

ポイントを、太字下線にしました。

- 紙による保存よりも過度に厳格→規制緩和

- 当局の事務効率化→税務調査側の効率向上

- 企業の業務効率の向上を図る→ICT利活用による業務効率向上

です。

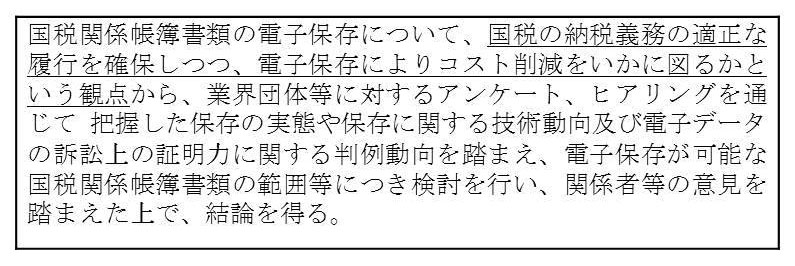

そして、規制改革実施計画として、2014年6月に以下のように閣議決定されました。

この改正の状況を図1に記載します。

【図1】

ここで、下線と取り消し線で削除している個所が、2005年改正時からの変更点です。

規則改正は、紙状態での不正防止は運用で担保し、電子化状態での不正防止は、ICTシステムで担保するという考え方です。

規制緩和という観点では、以下の三点があげられます。

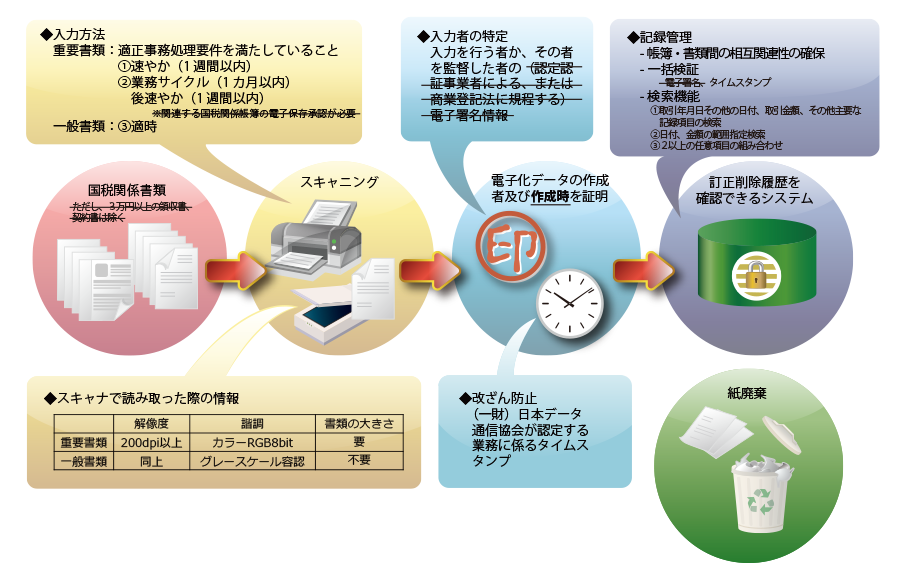

- 領収書・契約書の上限額撤廃

これまでは3万円という上限額があり、電子化に分別が必要でした。 - 入力者の特定に認定認証の電子署名不要

入手手続きが面倒な個人の電子証明書を使用しなくてもよくなりました。

デジタル情報の非改ざんを長期間(税法上は国税関係書類は7年保管義務)担保するには、タイムスタンプが必要です。

タイムスタンプで非改ざんは担保できることから、入力者の特定ができればよいとの判断です。 - 業務サイクル入力(重要書類)での関係帳簿の電子保存承認が不要

決算期を意識せずに国税関係書類のみで、いつでも申請可能になりました。

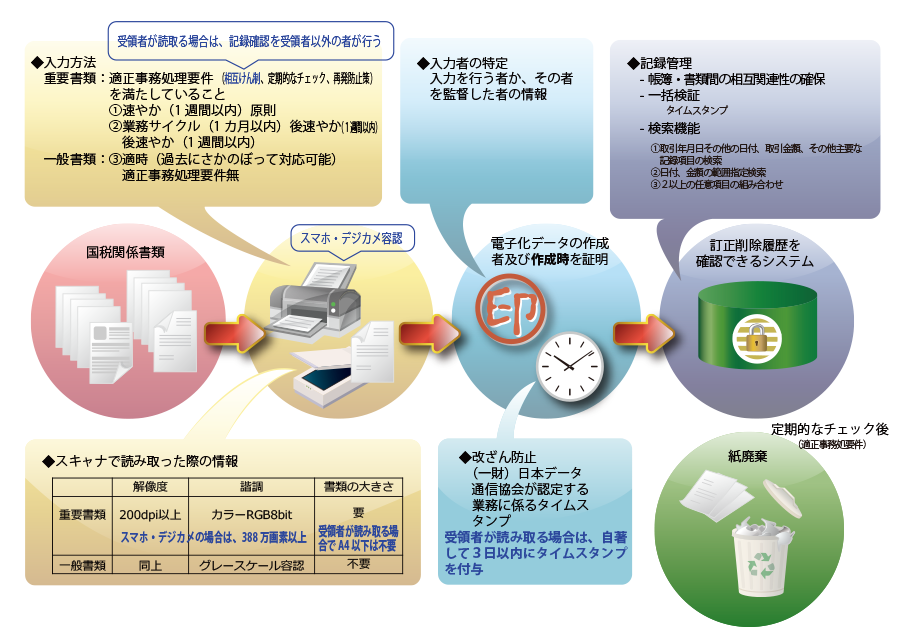

平成28年度 税制改正による規則改正

上記のように10年ぶりに大幅に改正された規則でしたが、その内容にさらなる規制緩和が追加され、2016年3月31日に規則改正されました。

- スキャナにこれまで認められていなかったデジカメやスマホを含むことになった。(規則三条4項)

- 新たに、受領をする者自身(当事者)がスキャナで読み取る場合が定義されました。

・原本に署名を行ったうえで特に速やか(3日以内)にタイムスタンプを付して固める。(規則三条5項二号ロ)

・これまで大きさ情報の保存が必要だったがA4以下の場合は不要になった。(規則三条5項二号ハ)

・相互牽制要件として、最低でも書類等の受領(=読み取り)事務と記録事項の確認を別の者にすること。(規則三条5項四号イ)

・一般書類の場合は、これまでの適時タイムスタンプ付与に、「または、当事者の場合は署名して特に速やかに付すこと」が加えられた。(規則三条6項) - 適正事務処理要件において、中小規模事業者(従業員の数が20人(商業又はサービス業に属する事業を主たる事業として営む者については、5人)以下の事業者)の場合、税務代理人が定期チェックを行う場合は相互牽制は不要であることが規則に追記された。(規則三条5項四)

これらの改正は、2016年9月30日以降の承認申請から有効となります。

また、規則には規定されませんでしたが、税制大綱に記載してある内容から「定期検査を了するまで必要とされている国税関係書類の原本保存は、本店、支店、事務所、事業所で良い」ことが明確にされます。スキャン作業やタイムスタンプはどこでもできますので、わざわざ紙原本を特定の箇所に輸送・保管する必要もなく、まさに電子化による効率化が期待できますね。

これらを加味した要件を図2に記載します。

【図2】

スキャナ保存申請の手続きについて

申請の手続きについては、法六条2項に規定があります。

紙から電子化文書に保管運用を変更する日の3カ月前の日に、申請書(国税庁のWebサイトに掲載)と、添付書類を所轄の税務署長へ提出することになります。

申請後は書面で審査が実施され、3カ月後に「却下通知」が届かなければ「みなし承認」となり、電子化文書での保存が可能となります。

国税庁では、積極的に電帳法を推進しており、Webサイトに関連情報が掲載されています。

また、適正事務処理要件やスキャナ保存の運用規程のサンプルも掲載されていますので参考にしてください。

国家運営の根幹となる国税における国税関係書類(紙)が、運用とICT技術によって、完全性を担保されることを定義することで電子化を容認したこの一連の電帳法改正は、これからのペーパーレス社会の指針として、歴史に残る転換点だと筆者は思います。

※本コラムは、大塚商会様で2016年4月に掲載されたものに加筆・修正し、掲載させていただいています。

※セイコーサイバータイムのサイトにてタイムスタンプ・電子署名などに関するコラムを掲載しています。併せてご利用ください。

サイバータイムソリューション

サイバータイムソリューション

認定タイムスタンプ、電子署名などをはじめとするソリューションで、電子データの証拠能力を高め保証します。

著者プロフィール

柴田 孝一

セイコーソリューションズ株式会社

DXソリューション統括部 部長

1982年 電気通信大学通信工学科を卒業し、株式会社第二精工舎(現セイコーインスツル株式会社)に入社。

2000年にタイムビジネス事業(クロノトラスト)を立ち上げ、2013年にはセイコーソリューションズ株式会社の設立と共に移籍。

タイムビジネス協議会 (2006年発足時より委員、2011年より企画運営部会長)を母体としたトラストサービス推進フォーラムを2018年に立ち上げ、現企画運営部会長。

専門分野は、タイムビジネス(TrustedTime) 論理回路設計・PKI・情報セキュリティ。

■トラストサービス推進フォーラム 企画運営部会長

■タイムビジネス信頼・安心認定制度 認定基準作成委員

■UTCトレーサビリティJIS原案作成委員会(JISX5094)委員

■総務省WRC15宇宙分科会構成員

■総務省トラストサービス検討ワーキンググループ構成員

■令和元年度「電波の日・情報通信月間」関東情報通信協力会長表彰

■『概説e-文書法 / タイムビジネス推進協議会編著』(NTT出版)共著

■『帳簿保存・スキャナ保存』完全ガイド(税務研究会出版)監修

講習実績

- 「もらった領収書をスマホ撮影!?規制緩和の内容や最新動向をご紹介します」

2年連続で規制緩和となった電子帳簿保存法のスキャナー保存について、要件を満たした運用手順や、実際の電子化手法などを中心に紹介

https://www.seiko-cybertime.jp/solution/document/ - ITU/BIPM WorkShop“Future of International Time Scale“(2013年9月)

- TSP Compliance Info-Day(2015年12月)